我让 QVeris 把 Microsoft 历史数据拉回 1995 年:做长周期投研,第一步不是写策略

QVeris · 数据实测

用户一说"回测",很多 Agent 的第一反应是直接开始写策略:买入条件、卖出条件、收益曲线、最大回撤,听起来很完整。

但我现在越来越觉得,真正麻烦的不是策略代码,而是第一步:你到底有没有一条足够长、足够稳定、能被 Agent 调用的数据链路。

尤其是做老牌科技公司的长期研究时,5 年数据经常不够用。你想看 Microsoft,就不能只看最近几个季度,也不能只看过去一年股价。Microsoft 从 Windows 和 Office,到 Azure,再到 AI 基础设施,本身就是一条技术产业变迁的时间线。

所以这次我没有急着让 Agent 写一个"看起来很聪明"的策略。第一步,我只做了一件更朴素的事:让 QVeris 调 FMP,看能不能把 MSFT 的长周期历史数据拉回来。

我先不写回测,先查数据能不能跨过 5 年

这一步其实很重要。

之前计划里有一个提醒:QVeris wrapper 当前可能存在 5 年限制 bug,所以正式写"30 年回测"前必须确认修复。这个提醒不能跳过。公众号文章可以写得有趣,但不能把未验证的能力包装成已经跑通的能力。

所以我这次先采用更稳的测试方式:不直接宣称 Historical EOD 或 OHLCV 已经完整支持 30 年回测,而是先验证 QVeris 通过 FMP 能不能调用长周期历史类数据。

我测试的是 FMP 的 Historical Market Cap。它不是完整 OHLCV,也不能替代正式回测所需的每日 open、high、low、close、volume,但它非常适合做长周期公司价值变化的第一层观察:一家公司在市场眼里,过去几十年到底是怎么变大的。

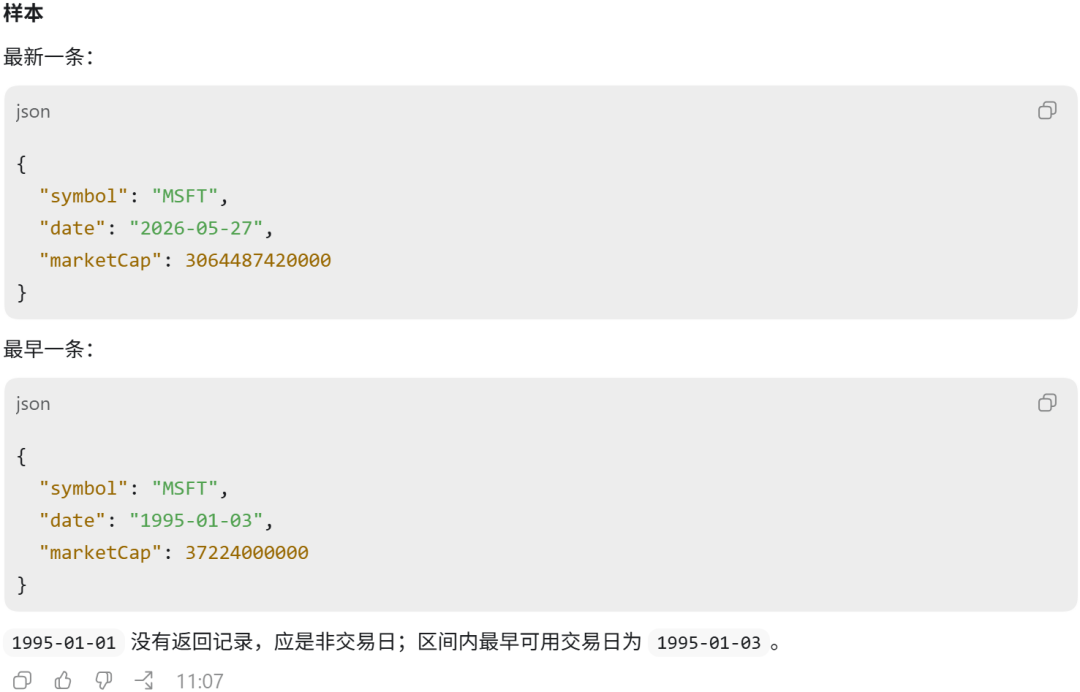

MSFT 从 1995 年到 2026 年:历史市值数据能拉出来

我让 QVeris 调用 FMP,查询 MSFT 从 1995-01-01 到 2026-05-27 的 Historical Market Cap。

这次调用成功了。返回结果很长,QVeris 提示原始结果约 346752 bytes,并给出了完整结果文件。更关键的是,这次调用合计返回 7902 条有效记录;其中最新段单次返回 5000 条,早期段补齐 2902 条。

这里有两个信息很值得写出来。

第一,QVeris 确实成功调用了 FMP 的历史数据接口,不是只拿最近一天的 quote。第二,单次返回存在 5000 条记录边界,所以如果要做真正 30 年日频级别的完整回测,后续应该按时间窗口拆分请求,而不是假设一次请求能吞掉全部历史。

| 测试项 | 实测结果 |

|---|---|

| 数据源 | FMP |

| QVeris 工具 | Historical Market Cap |

| 标的 | MSFT |

| 请求区间 | 1995-01-01 至 2026-05-27 |

| 单次返回 | 5000 条有效记录 |

| 最新样本 | 2026-05-27,marketCap = 3,064,487,420,000 |

| 早期样本 | 1995-01-03,marketCap = 37,224,000,000 |

| 2000 年底样本 | 2000-12-29,marketCap = 231,215,400,000 |

这组数字很直观。1995 年 1 月 3 日,FMP 返回的 Microsoft 市值约为 372.24 亿美元;2000 年 12 月 29 日,约为 2312.15 亿美元;到 2026 年 5 月 27 日,返回的市值约为 3.06 万亿美元。

这不是一个投资建议,也不是在说未来还会怎样。它只是说明:当 Agent 可以拿到这种长周期数据时,它终于不必只围着最近几个交易日打转。

长周期数据的价值,是让 Agent 先建立时间感

我觉得"时间感"是投研 Agent 很容易缺的一块能力。

很多普通 Agent 回答公司问题时,会像在读一张最新快照:最新股价、PE、市值、收入、净利润。信息都对,但没有历史纵深。

可是做公司研究时,很多判断都依赖时间。同样是万亿美元级公司,如果只看今天,它只是一个巨大数字;但如果把 1995 年、2000 年、2014 年、2020 年放在同一条时间线上,它就变成了一个公司长期产品周期、云转型、资本市场认知变化的结果。

这类数据对 Agent 的意义,不是让它直接喊"增长了多少倍",而是让它能继续追问:MSFT 的市值扩张主要发生在哪些阶段?互联网泡沫前后,市场给 Microsoft 的定价发生了什么变化?云转型之后,市值增长和基本面增长是否同步?如果后续接上 OHLCV,哪些阶段适合做事件回测?如果再接财报数据,能不能把"市场重估"和"业务转型"放到同一条时间线上?

这才是长周期历史数据真正适合 Agent 的用法:先把时间轴铺开,再决定分析方法。

但我会把"30 年回测"先按暂停键

这里要讲清楚一个边界。

这篇文章目前不能写成"QVeris 已经跑通 30 年 OHLCV 回测"。原因很简单:完整回测需要 Historical EOD 或 Historical OHLCV,包括 open、high、low、close、volume,最好还要确认复权口径、拆股、分红、交易日缺失、时区和交易所日历。

我这轮确认的是:QVeris 可以通过 FMP 成功调用长周期历史市值数据;同时,大区间请求会碰到单次返回 5000 条记录的边界。

这句话听起来没那么"营销",但它更真实。真实本身就是技术内容最好的可信度。

这对 QVeris Agent 意味着什么

如果把这件事放回 QVeris Agent 的能力里看,我觉得意义有三层。

第一,Agent 可以开始处理"长周期公司问题",而不是只做短期行情问答。比如"Microsoft 从 1995 年到现在,市值扩张经历了哪些阶段?"这种问题,需要的不是一个最新 quote,而是一条历史序列。

第二,Agent 可以把历史数据和基本面数据接起来。前一篇我们已经验证过,QVeris 可以通过 FMP 调公司三大表、TTM 指标、财务比率和增长数据。现在再加上历史市值数据,Agent 就可以把"公司变贵了"与"公司真的变强了吗"放到同一个分析框架里。

第三,Agent 可以为后续回测做准备。真正的回测不是一句"跑 30 年"就完事。它需要确认数据长度、字段完整性、复权规则、交易日连续性和返回限制。QVeris 如果能把这些检查步骤也编排进 workflow,开发者做投研 Agent 时就不用每次从零搭数据管道。

我这次最想表达的,不是 Microsoft 涨了多少

这轮测试下来,我觉得这篇最值得讲的点不是"Microsoft 从几百亿美元变成几万亿美元"。这个故事当然很大,但只讲涨幅就太薄了。

更值得讲的是:Agent 做投研,不能只会看今天。它必须能把问题放回一条足够长的时间线里。

QVeris 接入 FMP 后,已经可以开始让 Agent 调用长周期历史类数据;这为长期公司研究、IPO 后全周期观察、历史估值变化、后续回测 workflow 打下了基础。

但我也会明确写出限制:本文只确认了 FMP Historical Market Cap 的 QVeris 调用结果;Historical EOD、EOD Bulk by date、Historical OHLCV 需要在 wrapper 限制修复后继续实测,再正式写"30 年回测"。

这不是保守,是对用户负责。

因为一个真正能用的投研 Agent,不应该只会把结论写得漂亮。它还应该知道:哪些数据已经跑通,哪些地方还要继续验证。