QVeris上新 | 一键解锁期权交易的核心密码:Greeks与隐含波动率工具上线

在期权交易的立体博弈中,如果你只盯着静态的“看涨/看跌”价格,那就像是在迷雾中航行 。真正的期权高手,不仅看标的方向,更要洞悉价格背后的真实驱动力——隐含波动率 (IV)与风险敏感度指标 (Greeks)。

在期权交易的立体博弈中,如果你只盯着静态的“看涨/看跌”价格,那就像是在迷雾中航行 。真正的期权高手,不仅看标的方向,更要洞悉价格背后的真实驱动力——隐含波动率 (IV)与风险敏感度指标 (Greeks)。

-

为什么大盘涨了,我的看涨期权价格却在亏钱?(降维打击:IV下降的锅)

-

期权快到期了,持仓成本每天在无形消耗?(时间流逝:Theta 的力量)

-

如何构建一个对方向“脱敏”,只赚时间或波动率钱的策略?(你需要精细对冲:Delta&Vega 的协同)

如果你在交易中也曾有过这些困惑,那么今天这款全新上线的「期权Greeks/IV 风险洞察工具」,将成为你不可或缺的交易利器!

亮点一:全品种、立体风险监测

无论你是关注上海证券交易所、深圳证券交易所的各类 ETF期权(如50ETF、300ETF),还是中国金融期货交易所的股指期权,或者是各大商品交易所的 商品期权(如铜、豆粕、白糖、工业硅等)

只需输入合约代码,即可瞬间拉取该合约的精细风险体检报告。

亮点二:灵活的时间穿越,精准复盘

这款工具支持自定义估值日期。不仅可以查看今天的实时风险敞口,更支持回溯历史特定日期的 Greeks和IV,为你的量化策略回测和历史复盘提供坚实的数据支撑。

👇 【数据字段全景】 👇

| 中文释义 | 数据说明 |

| 隐含波动率(IV) | 市场预期的未来标的价格波动程度 |

| Delta (方向风险) | 标的价格变动1元时期权价格的变动量 |

| Gamma (凸性风险) | Delta对标的价格的变化率 |

| Theta (时间耗损) | 时间流逝1天时期权价格的变动量 |

| Vega (波动风险) | 隐含波动率变动1%时期权价格的变动量 |

| Rho (利率风险) | 无风险利率变动1%时期权价格的变动量 |

亮点三:化繁为简,读懂“六大天王”

我们将复杂的期权定价模型化繁为简,为您特别配制了通俗易懂的指标应用插图,带您一键解锁期权交易的核心密码。

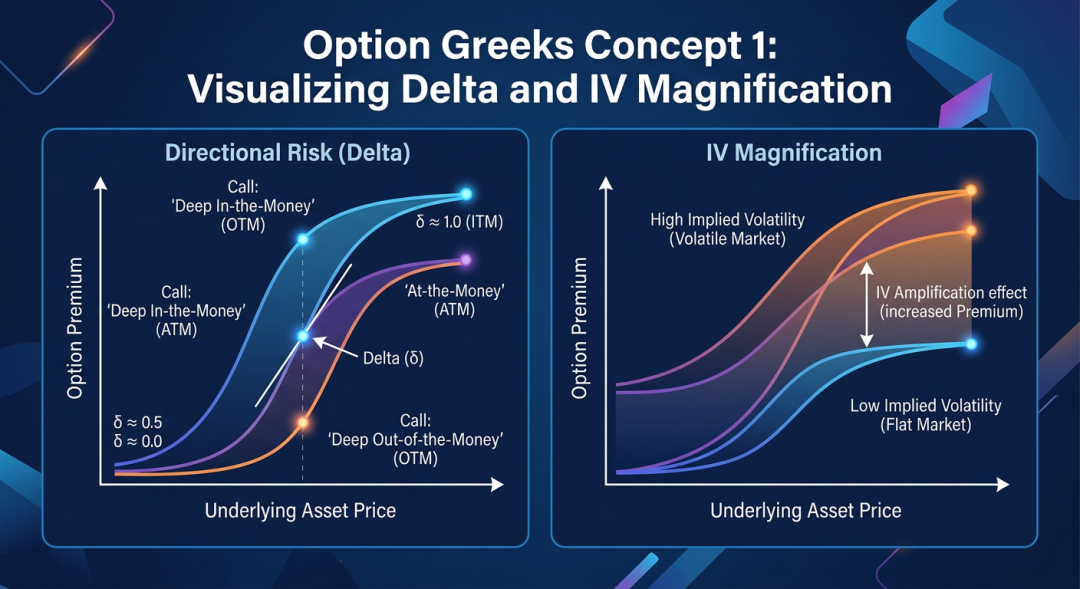

📊 1. 隐含波动率 (IV) & 方向风险 (Delta)

隐含波动率 (IV) 衡量的是市场对未来波动的预期,它直接决定了期权的价格是贵了还是便宜了。Delta 则告诉你期权相对于标的方向的胜率。

Greeks 插图 1:可视化 IV 对期权溢价的放大效应,以及 Delta 随标的价格变化的规律。

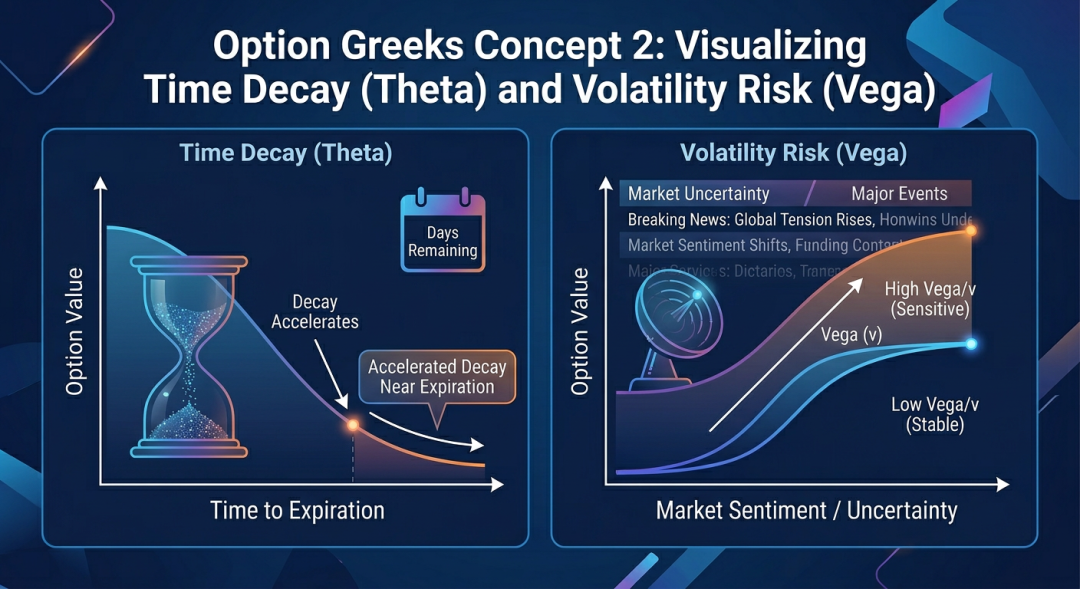

📈 2. 时间耗损 (Theta) & 波动风险 (Vega)

Theta 是时间的朋友也是敌人,它告诉你持仓多拿1天要付多少“租金”。Vega 则是你对波动率变化敏感度的仪表盘。

Greeks 插图 2:可视化 Theta 的时间加速效损,以及 Vega 如何捕捉市场情绪变化。

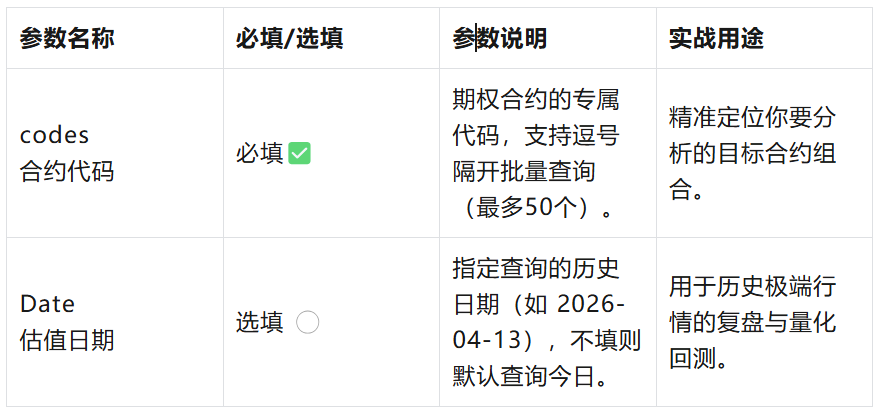

极简操作:如何发起一次查询?

我们把使用门槛降到了最低,同时保留了高阶玩家需要的自定义空间。你只需要配置以下参数:

开发者提示:codes必须精确到股权代码(如:10010295.SH,10010304.SH、M2605-C-2400.DCE、M2605-C-2450.DCE等)。

实战演示:洞悉合约的真实面貌

(这里我们准备了两个真实的交易场景,请看工具的精彩表现!)

-

场景一:对比 50ETF 不同行权价的“加速器” (Gamma)

- 需求描述:查询一下昨日的50ETF期权(如:)Greeks数据

👇 【运行结果展示】 👇

洞察分析:从返回的数据可以清晰看到,平值附近的期权 Gamma 值显著高于深度实值期权,这意味着一旦行情启动,平值期权的 Delta 变化最敏感、增长速度最快,具有极强的爆发力!

-

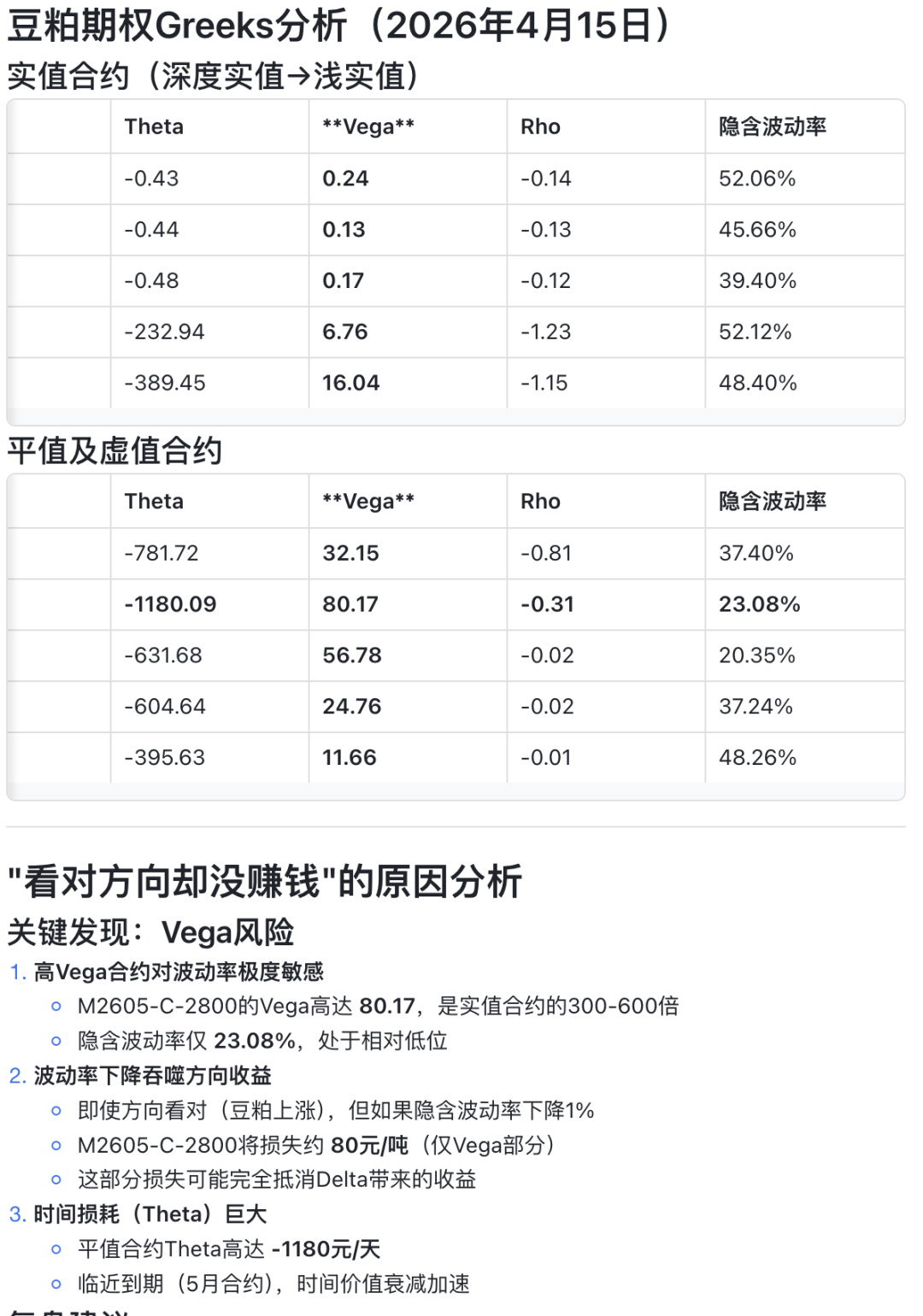

场景二:复盘豆粕期权的“波动率回归” (Vega & IV)

- 需求描述:查询昨日大商所豆粕期权(如:M2605-C-2400.DCE、M2605-C-2450.DCE)的 Vega 值,复盘为何当时“看对方向却没赚钱”。

👇 【运行结果展示】 👇

洞察分析:“看对方向却没赚钱”,根源在于平值期权遭遇了“波动率杀”与“时间杀”的双重打击。平值合约对隐波极度敏感(Vega高达80.17),且临近到期时间价值加速流失(Theta高达-1180)。隐波的微降和每天高昂的时间成本,完全吞噬了方向做对带来的收益。在期权交易中,波动率的回归和时间的飞速流逝往往是真正的利润杀手。

结语

期权交易是一场关于概率、时间与波动的立体博弈。拒绝凭感觉交易,用数据武装你的直觉!

这款「期权Greeks/IV 风险洞察工具」通过高度封装底层接口,为您屏蔽了繁琐的请求构造和指标解析过程。您只需填入明确的时间与合约,干净、可直接用于计算的结构化指标便触手可得!

快来体验,开启你的期权高阶进阶之路吧!