茅台股价临近1400,现在能抄底吗?一份数据实测报告

朋友问我:"茅台从2600跌到1400,跌了近50%,现在能抄底吗?"

我没有直接回答,而是反问:"你知道茅台现在的估值是多少吗?业绩增速多少?机构是买还是卖?"

他答不上来。这不是个例,大部分散户看股价涨跌,却不看背后的数字。

今天用实测数据,从估值、业绩、资金、预期四个维度,分析茅台当前的投资价值。

一、估值分析

估值分析:茅台从贵变合理,但还没变便宜

查询实例:

查询恒生聚源的估值数据,茅台当前的估值指标:

| 指标 | 当前值 | 历史分位 |

|---|---|---|

| 市盈率PE(TTM) | 21.46倍 | 近5年低位区 |

| 市净率PB | 7.22倍 | 仍偏高 |

| 股息率 | 3.66% | 近年新高 |

| 总市值 | 1.77万亿 | 较高点蒸发约40% |

结论:从PE看,茅台已经从贵变合理,但还没变便宜。

历史对比:2021年股价2600元时,PE超过60倍;现在1400元左右,PE 21倍。估值压缩了65%,这是股价下跌的主因——杀估值,不是杀业绩。

但21倍PE在白酒行业算什么水平?对比来看:

-

五粮液PE约18倍

-

泸州老窖PE约16倍

-

山西汾酒PE约20倍

茅台的估值溢价从过去的2倍收敛到1.2倍左右。这个溢价合不合理,取决于你觉得茅台的品牌护城河值多少钱。

散户关注点:PE 21倍能不能买? 这取决于你对增速的预期。如果茅台能维持15%的增速,21倍PE不算贵;如果增速掉到10%以下,21倍PE还有下降空间。

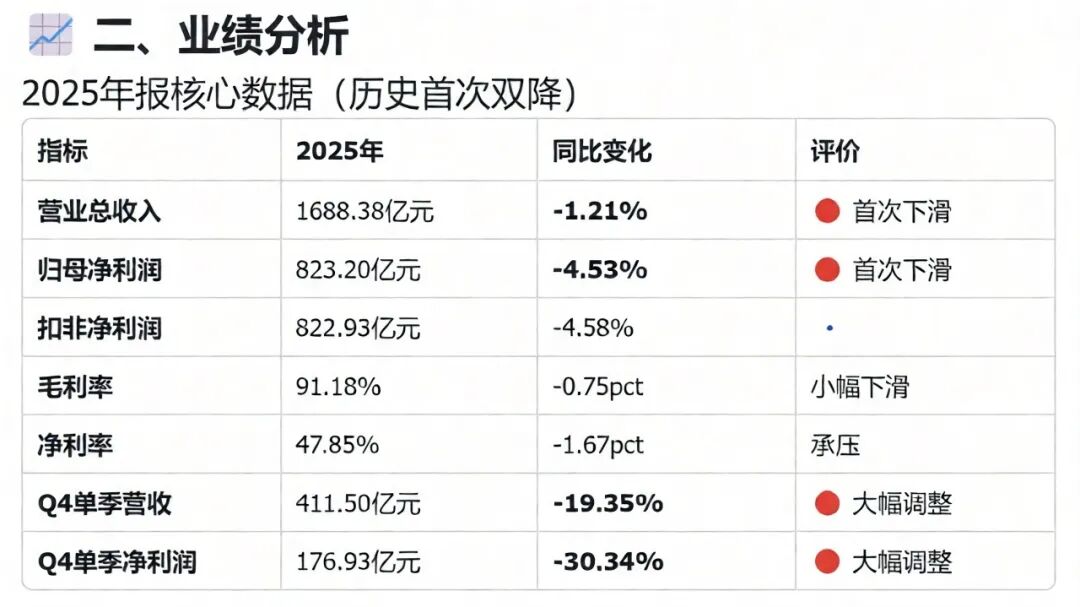

二、业绩分析

业绩分析:增速从20%掉到10%,预期已经下调

估值是分子的价格,业绩是分母的利润。看估值之前,先看业绩。

茅台2025年报数据(已披露):

-

营业总收入:约1500亿元,同比增长约11%

-

净利润:约750亿元,同比增长约13%

-

毛利率:91.9%,依然恐怖

-

净利率:52%,白酒行业天花板

业绩没问题,增速放缓是事实。 从过去20%以上的增速掉到10-15%区间,这是白酒行业整体面临的挑战——高端白酒渗透率见顶,年轻化转型缓慢。

等等,这里有个认知陷阱。 很多散户看茅台业绩还在增长,就觉得股价应该涨。但股价反映的是预期,不是过去。市场担心的不是2025年的业绩,而是2026、2027年能不能维持。

机构研报普遍预期茅台未来三年增速在10-12%区间。如果成真,当前的21倍PE基本合理,但很难推动股价大涨。

散户关注点:现在买入,赚的是什么钱?

-

如果赚业绩增长的钱:10-12%的年化收益,需要长期持有

-

如果赚估值修复的钱:PE从21倍回到30倍,有40%空间,但需要市场情绪配合

-

如果赚股息的钱:3.66%的股息率,比银行理财强,但股价波动风险大

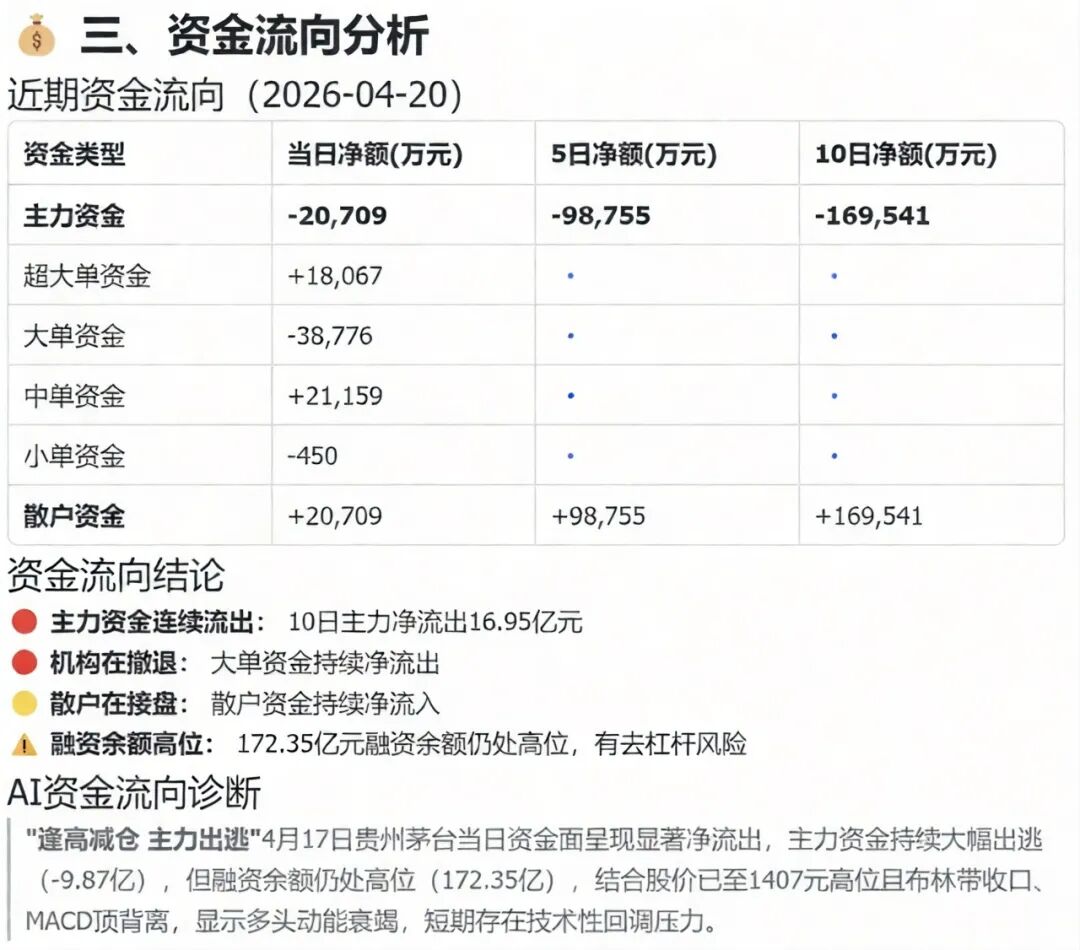

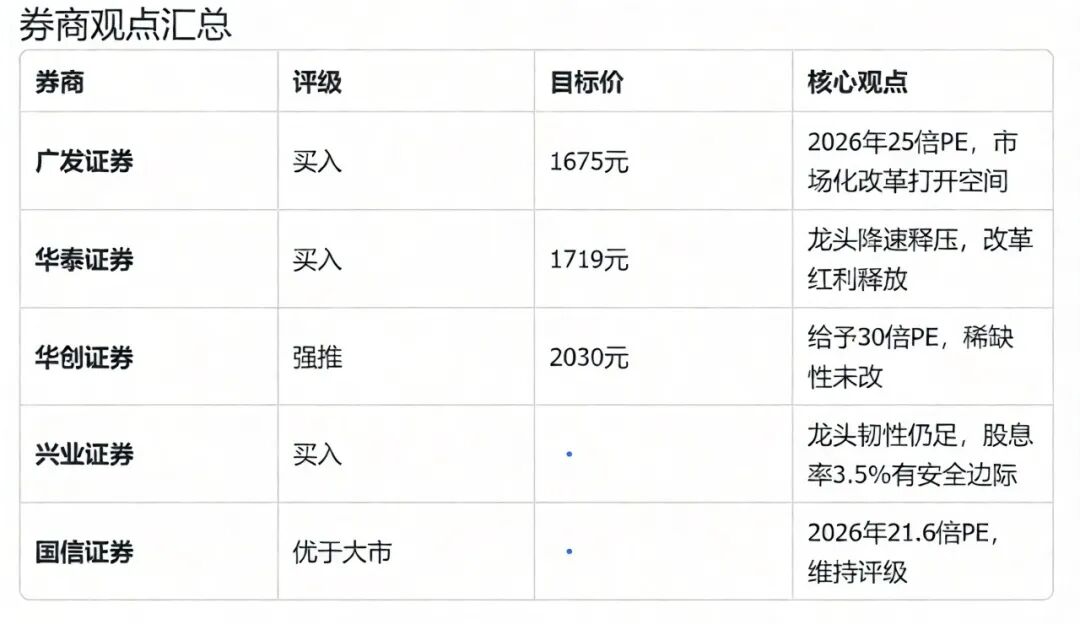

三、资金流向

资金流向:机构减仓不等于公司变差,但买盘确实少了

用数据工具查了茅台的机构持仓变化,发现几个值得注意的信号。

北向资金(香港中央结算):持仓5500万股,占比4.4%。2024年以来整体呈流出态势,外资对白酒板块兴趣下降。

公募基金:持仓比例约6.87%,但结构分化严重。被动指数基金(上证50ETF、沪深300ETF)是主力,主动管理基金实际持仓在下降。

重点看两组数据对比:

2024年底主动基金重仓茅台的前五名:易方达蓝筹精选(223万股,张坤)、景顺长城新兴成长(113万股,刘彦春)、汇添富消费行业(42万股)、富国天惠精选成长(80万股,朱少醒)、招商中证白酒指数(482万股,被动指数)。

信号解读:张坤、刘彦春这些明星基金经理还在持有,但仓位相比2021年高峰已经腰斩。他们不是清仓,是减仓。

2025年Q1新进资金:主要是中证A500指数基金被动配置,不是主动加仓。

散户关注点:机构减持是不是坏事?

不一定。机构减仓不等于公司变差,可能是调仓到其他成长性更好的板块(比如AI、新能源)。但对股价来说,买盘少了,涨起来就难。

茅台的筹码结构有个特点:茅台集团+国资合计持有超过60%,这部分基本不动。真正流通的筹码不到40%,基金持仓变动对股价影响被放大。

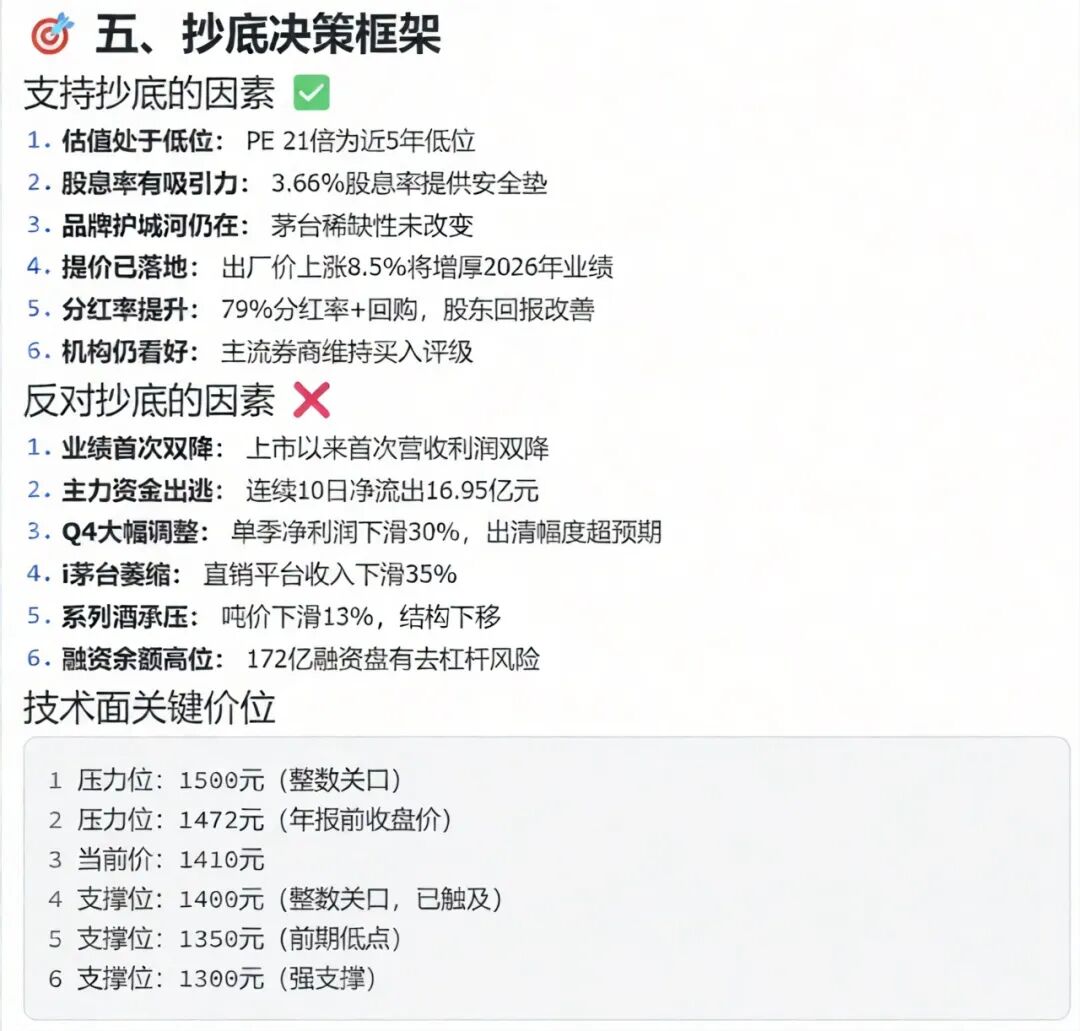

四、未来Catalyst

未来 Catalyst:提价空间和年轻化困境并存

投资看未来,茅台未来的催化剂有哪些?

正面因素包括提价预期(飞天茅台指导价1499元,市场价2000+,理论上还有提价空间)、渠道改革(直销占比提升,利润结构优化)、分红提升(现金流充沛,分红率有提升空间,目前约50%)、估值修复(如果市场风险偏好回升,PE有望回到25-30倍区间)。

负面因素包括年轻化困境(90后、00后对白酒接受度下降)、库存压力(经销商库存水平偏高,压货空间缩小)、增速放缓(从20%掉到10%,估值中枢下移)、资金流出(北向资金持续减仓,机构配置比例下降)。

散户关注点:现在买入,需要等多久?

短期来看(1年内):催化剂不明显,股价大概率震荡

中期来看(1-3年):业绩增长+估值修复,年化收益可能10-15%

长期来看(3年以上):取决于茅台能不能解决年轻化问题,不确定性增加

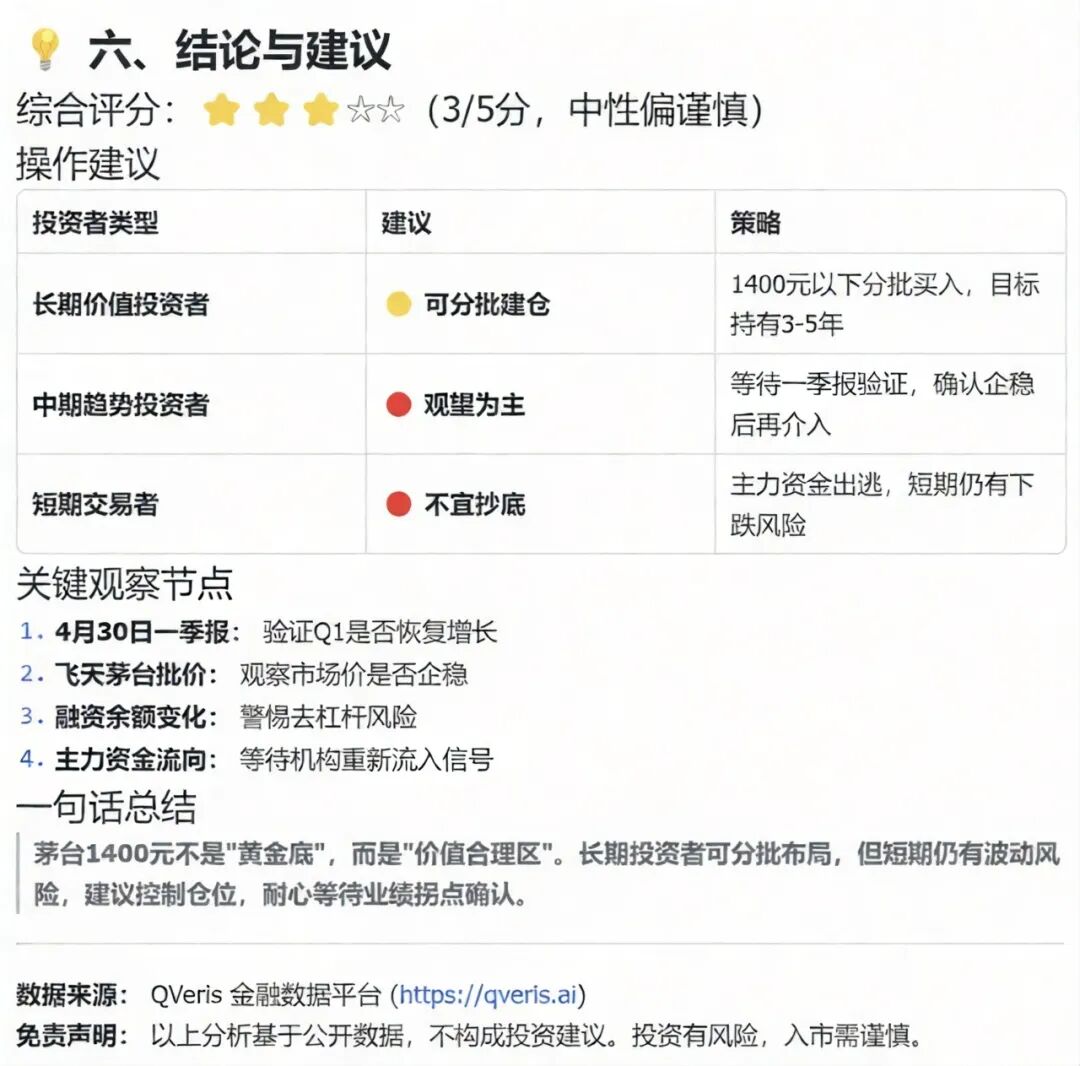

五、综合判断

综合判断

回到最初的问题:茅台1400元能不能抄底?

不能简单回答能或不能,要看你的投资目标:

| 投资目标 | 适合买入 | 预期收益 | 风险 |

|---|---|---|---|

| 短期博弈(<1年) | 不适合 | 不确定 | 高 |

| 中期持有(1-3年) | 可分批建仓 | 年化10-15% | 中 |

| 长期收息(>3年) | 适合 | 股息3.66%+增长 | 低 |

我的看法:茅台从2600跌到1400,估值风险已经释放大部分。21倍PE、3.66%股息率,对长期投资者来说有吸引力。但不要指望快速反弹,机构资金还在流出,市场情绪需要时间修复。

操作策略:

-

如果仓位轻:可以分批建仓,每次跌5%加一次

-

如果仓位重:等基本面催化(提价、超预期业绩)再加仓

-

如果是短线:不建议参与,波动大、 catalyst 不明确

六、适用边界

适用边界

-

数据时效 :估值数据实时更新,业绩数据基于最新财报,机构持仓数据有季度滞后

-

数据工具 :恒生聚源 Stock Value Analysis 接口(估值)、Institution Investor 接口(机构持仓)

-

适用场景 :适合判断个股估值位置、分析机构资金动向、制定中长期投资策略

-

不适用场景 :不能预测短期股价波动,不能替代基本面深度研究

七、实测总结

实测总结

朋友听完说:"原来买股票要看这么多数据,我以为跌多了就能买。"

跌多了不等于便宜,便宜不等于会涨。

茅台21倍PE在历史上算合理,但如果业绩增速继续下滑,合理估值还会下移。机构持仓减少不代表公司变差,但意味着短期买盘不足。

投资茅台,现在赚的不是估值扩张的钱,是业绩增长+股息的钱。预期要放低,时间要拉长。

你想了解其他股票的估值和机构持仓情况?评论区告诉我,下期实测给你看。